长期资产核算

长期资产核算是指对公司的长期资产进行记录、评估和管理的过程。包括两个业务类别:资产折旧摊销和资产处置损益。前者将资产在使用中的价值摊销到每一个账期内,后者体现资产在进行处置时的经济利益增减情况。

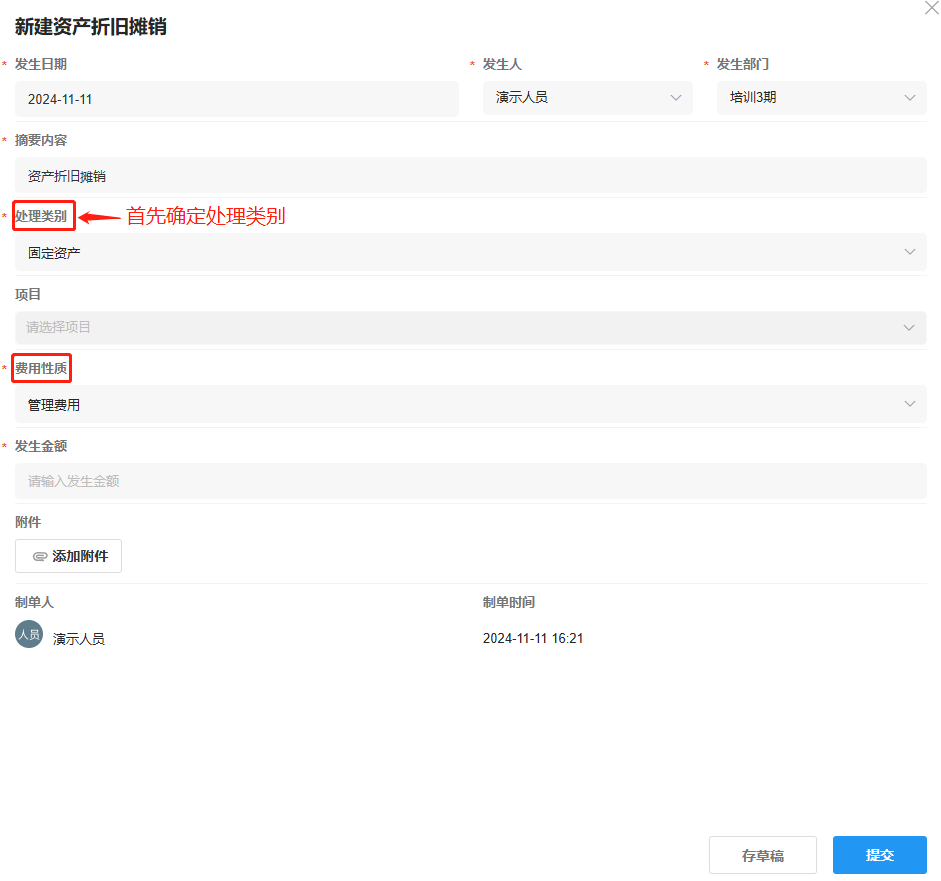

一、资产折旧摊销

1) 表单字段解释

- 处理类别: 需要折旧或摊销的资产类别,可选值为外部收支-长期资产下的所有属性的末级类别

- 项目: 需要折旧或摊销的资产所归属或绑定的项目。

- 费用性质: 资产折旧或摊销的费用类型或特征。

- 发生金额: 资产折旧或摊销的费用金额。

注意

选择资产折旧摊销后,不展示业务属性字段,业务属性字段隐藏,展示如下字段:

- 处理类别:

- 必填。

- 处理类型内容详情参见 处理类别数据规范。

- 选择处理类型后,展示如下字段:

- 项目:

- 选填,下拉框

- 根据业务实际项目范围决定此处可选项目,业务可选项目范围具体请参考 项目、费用性质对应表。

- 当业务未开启项目时,不显示此下拉框

- 费用性质:

- 必填。

- 项目不同,费用可选项不同,请参考 项目、费用性质对应表

- 当费用性质选项只有一个时,默认选择此费用性质且为只读状态。

- 发生金额:必填,金额��必须大于0。

- 项目:

2) 演示

3) 凭证

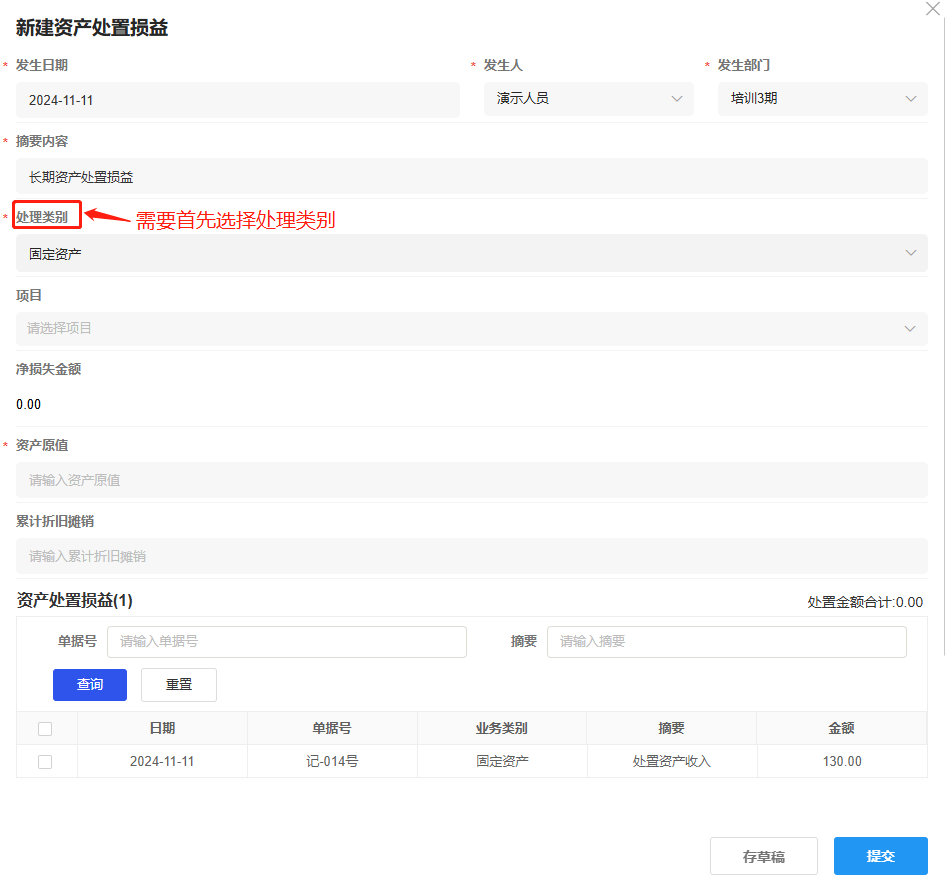

二、资产处置损益

1) 表单字段解释

- 处理类别: 资产所属类别,可选值为外部收支-长期资产下的所有属性的末级类别,详见 处理类别数据规范。

- 项目: 资产所归属或绑定的项目。

- 净损失/收益金额: 对于资产实际的损失/收益金额。

- 资产原值: 资产购进时花费的金额。

- 累计折旧摊销: 每个账期的资产折旧摊销金额累加。

注意

- 处理类型:

- 选择框,必填。

- 可选内容请参考 处理类别数据规范。

- 选择处理类型后分录列表中筛选属于此处理类型的待处理分录。

- 项目:

- 选填,下拉框

- 根据业务实际项目范围决定此处可选项目,业务可选项目范围具体请参考 项目、费用性质对应表。

- 当业务未开启项目时,不显示此下拉框

- 净收益金额/损失金额:

- 只读。

- 根据公式:累计折旧摊销+金额-资产原值计算后将结果展示在字段后方(取计算结果绝对值)。

- 累计折旧摊销+金额-资产原值 大于 0 ,字段名称为净收益金额。

- 累计折旧填写+金额-资产原值 小于等于 0 ,字段名称为净损失金额。

- 资产原值:金额必须 大于 0,数值文本框,必填。

- 累计折旧摊销:金额必须 大于等于 0,数值文本框,选填。

- 累计折旧摊销金额不能大于资产原值。

- 分录列表模块:

- 已勾选单据条数:只读,分录列表左上方展示已勾选的分录数量。

- 处置金额合计:只读,分录列表右上方展示已勾选分录中的金额合计。

- 在分录列表中多选数据时,只能勾选同数值类型分录。

- 分录列表中展示与处理类型相同业务类别得到分录,表头内容为:

- 日期。

- 单据号。

- 业务类别。

- 摘要。

- 金额。

- 分录列表中的数据来源:

- 在外部收支- 长期资产类别 下的子类别中录入处置单据时未勾选处置损益选项的单据。

2) 演示

3) 凭证